es.hideout-lastation.com

es.hideout-lastation.com

Fintech: 7 maneras Finanzas está obteniendo un cambio de imagen con tecnología

Nuestras finanzas están evolucionando, y la industria bancaria no parece ser una gran parte de eso . La tecnología está haciendo que nuestros servicios financieros sean más rápidos, más baratos y más eficientes, pero son en su mayoría emprendedores tecnológicos y firmas de tecnología financiera las que allanan el camino para la evolución de las finanzas.

Las aplicaciones de pago móvil ahora son comunes. Esperamos realizar la mayoría de las transacciones financieras en línea, desde hacer el pago hasta completar la transferencia de dinero, obtener un préstamo o invertir para nuestra jubilación. Con cada servicio disponible digitalmente, hay una gran probabilidad de que algún día volvamos redundantes las sucursales bancarias físicas . Sería obsoleto esperar que los clientes establezcan físicamente un pie en un banco.

Echemos un vistazo a las 7 formas en que el sector financiero se está beneficiando de la tecnología y cómo la industria está evolucionando justo debajo de nuestras narices.

1. La moneda digital no va a ningún lado

La mayoría de nosotros hemos oído hablar de bitcoin y la cadena de bloques. La moneda digital sufrió una gran caída después de una burbuja en 2013, pero ha demostrado ser mucho más resistente de lo esperado . Si bien el precio aún no se ha recuperado a su valor máximo, la tendencia lateral larga en 2016 sugiere que la moneda de 8 años no va a desaparecer en el corto plazo.

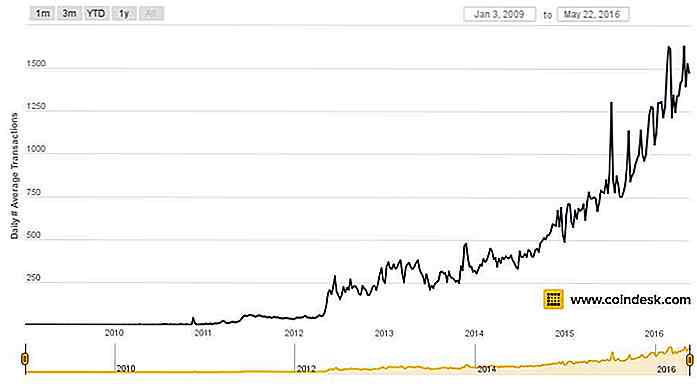

Sin embargo, en lugar de precio, las transacciones de bitcoin pueden mostrar una mejor imagen de su uso. En el siguiente gráfico, podemos ver que las transacciones de bitcoin promedio diarias han aumentado constantemente .

Si bien esto no prueba de manera concluyente que más personas están usando Bitcoin, es posible que las mismas personas realicen más transacciones, sí implica una sólida infraestructura de pago de bitcoin que alienta a las personas a seguir usando esta moneda.

Si bien esto no prueba de manera concluyente que más personas están usando Bitcoin, es posible que las mismas personas realicen más transacciones, sí implica una sólida infraestructura de pago de bitcoin que alienta a las personas a seguir usando esta moneda.La sólida infraestructura puede ser atractiva para las empresas, especialmente para los propietarios de pequeñas y medianas empresas que operan en línea. El pago a través de bitcoin es irreversible, lo que significa que los clientes no pueden dar cheques defectuosos (que reboten) o disputas injustas (en PayPal). En el aspecto comercial, los propietarios pueden ahorrar entre un 2% y un 4% en tarifas impuestas por procesadores de pago populares.

Mientras que Bitcoin tendrá un largo camino por recorrer antes de la aceptación universal, como las monedas fiduciarias, parece estar llegando allí, rápido.

2. Bitcoin como remesa de igual a igual

Las remesas de Bitcoin son cada vez más populares, y con buenas razones. En comparación con los servicios de remesas tradicionales, sus tarifas son mucho más asequibles y el tiempo de transferencia de fondos varía de instantáneo a simples horas en lugar de días.

Pasando por alto por completo a las empresas de remesas y los bancos, hay muchos servicios de remesas de bitcoin que permiten la transferencia de dinero fácilmente, beneficiando a millones de trabajadores extranjeros y la comunidad de expatriados en todas partes.

3. Plataformas financieras globales híbridas

Con la popularidad de bitcoin como pago y envío de remesas, ahora hay plataformas financieras que son compatibles específicamente con las monedas criptográficas y fiduciarias . Una de esas empresas es Wirex, que combina y simplifica ambos sistemas para sus clientes. Todas las cuentas están en línea, y se pueden abrir y acceder sin tener que ir a una sucursal.

Las plataformas financieras híbridas tienen un público objetivo global, ya que el bitcoin en sí mismo es global . Aquí vemos el comienzo de la tendencia donde las startups más pequeñas pueden competir con los bancos más grandes al servicio de la audiencia mundial para proporcionar servicios financieros todo en uno, algo que estaba fuera de su capacidad hace tan solo unos pocos años.

4. Robo-Advisors

Es tentador imaginar a robo-advisors como robots sentados en escritorios, rodeados de montones de papeles. Sin embargo, los robo-advisors son simplemente sistemas en línea que pueden ayudar a los inversores a administrar sus finanzas, especialmente cuando se trata de inversiones . Básicamente, son administradores de fondos sin la alta tasa de comisión.

Robo-asesores ayudan a llenar un gran vacío cuando se trata de acceso fácil y asequible a asesoramiento financiero. Incluso hay robo-asesores especializados que están preprogramados para atender a características demográficas específicas, como Ellevest para las mujeres inversoras. Los Millennials definitivamente no están marginados para este; puedes encontrar algunos robo-asesores aquí.

5. Motores de búsqueda de información financiera

5. Motores de búsqueda de información financiera Ahora es más fácil que nunca buscar la información financiera de muchas compañías globales. Denominados "Google for financial services", AlphaSense indexes "documentos de investigación, incluidas las presentaciones y transcripciones de la compañía, presentaciones, noticias en tiempo real, comunicados de prensa, investigación de inversiones de Wall Street, así como el contenido interno de los clientes ", según su CEO Jack Kukko.

¿Cómo afecta esto nuestras finanzas? Bueno, para empezar, los Millennials favorecen enormemente a las empresas que son socialmente responsables, y solo respaldan a las empresas que se alinean con sus valores . Esto significa que ahora es más fácil llamar a las corporaciones que fabrican o exageran sus reclamos de CSR, o boicotean un producto / servicio debido a los gastos no éticos realizados por la compañía.

¿Cómo afecta esto nuestras finanzas? Bueno, para empezar, los Millennials favorecen enormemente a las empresas que son socialmente responsables, y solo respaldan a las empresas que se alinean con sus valores . Esto significa que ahora es más fácil llamar a las corporaciones que fabrican o exageran sus reclamos de CSR, o boicotean un producto / servicio debido a los gastos no éticos realizados por la compañía.En segundo lugar, ha reducido significativamente el tiempo que los profesionales de las finanzas necesitan para realizar investigaciones, lo que debería llevar a una reducción de los precios en los servicios de asesoramiento financiero.

6. Los fondos negociados en bolsa están en todas partes

Un vehículo de inversión relativamente nuevo, Exchange-Traded Funds o ETFs ha aumentado en popularidad en los últimos años. Son populares por muchas razones: son más económicos de administrar y mantener, más fáciles que comprar acciones individuales, tan diversos como fondos mutuos, y ofrecen muchas industrias temáticas que atraen a nuevos inversores.

Por ejemplo, Purefunds ofrece ETF que rastrean la industria de los videojuegos, la economía de los aviones no tripulados y los pagos móviles . Además, el popular agente en línea TD Ameritrade ofrece más de 100 ETF sin comisiones, y DriveWealth's Passport ofrece a los no estadounidenses la oportunidad de invertir en ETF con sede en EE. UU.

Por supuesto, todas las empresas mencionadas vinieron con sus propias aplicaciones móviles, lo que hace que invertir en ETF sea más fácil y mucho más atractivo para los usuarios de tecnología.

7. Mercado crediticio no bancario y de igual a igual

Los bancos tradicionales ya no son la única opción para obtener préstamos. Las personas y las pequeñas empresas ahora pueden obtener acceso a fondos de individuos a través del mercado de préstamos P2P, donde ahora existen múltiples plataformas de préstamos (aquí hay algunas) para conectar prestatarios y prestamistas .

Al igual que un contrato de préstamo típico, los prestamistas cobrarán intereses a cambio de fondos. También hay una plataforma de préstamos peer-to-peer que se enfoca específicamente en préstamos a través de bitcoin, como BTCJam y Loanbase.

Conclusión

No es probable que este 'momento Uber para la industria financiera' se detenga pronto: hay conceptos más nuevos que todavía están en el plano, o en la fase de desarrollo.

Por ejemplo, los contratos punto a punto se pueden realizar utilizando Ethereum, una plataforma descentralizada para aplicaciones que funcionan exactamente como el corte programado o que reduce la posibilidad de fraude, censura o interferencia de terceros . Con estas cualidades, estos 'contratos inteligentes' pueden aplicarse incluso a acuerdos financieros complejos, pero actualmente están más allá de la capacidad de uso de un usuario no codificador.

Es demasiado pronto para predecir si los productos y servicios mencionados anteriormente serán suficientes para hacerse cargo de los sistemas financieros tradicionales existentes. Sin embargo, una cosa está clara: fintech definitivamente obligará a los bancos tradicionales a evolucionar, o verán sus ganancias consumidas.

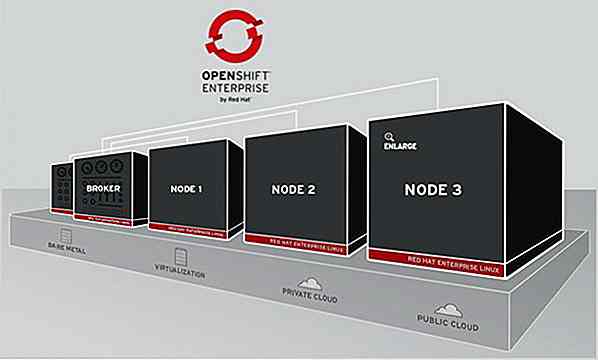

Cómo configurar WordPress usando OpenShift

OpenShift es una plataforma como servicio del líder de código abierto, Redhat. Funciona con el código OpenShift de código abierto que se ejecuta en los sistemas RHEL. OpenShift se puede utilizar para alojar y ejecutar una variedad de software, y es compatible con varias tecnologías y bases de datos de código abierto. Tien

Herramientas de prototipos y prácticas que producen beneficios máximos

Tomar un enfoque de creación de prototipos para una aplicación o proyecto de diseño de sitio web trae consigo una serie de beneficios. Las evaluaciones y los comentarios de pares / clientes, junto con las actividades de prueba y validación realizadas desde el principio, pueden contribuir en gran medida a la creación de una experiencia de usuario de gran éxito.Los b